Sicher ist Ihnen bekannt, dass die Teilwerte der Pensionsrückstellungen im Leistungsfall (Todesfall, Invaliditätsfall) des Begünstigten gewinnerhöhend

aufzulösen sind? Hätten Ihre Mandanten diese zusätzliche Liquidität?

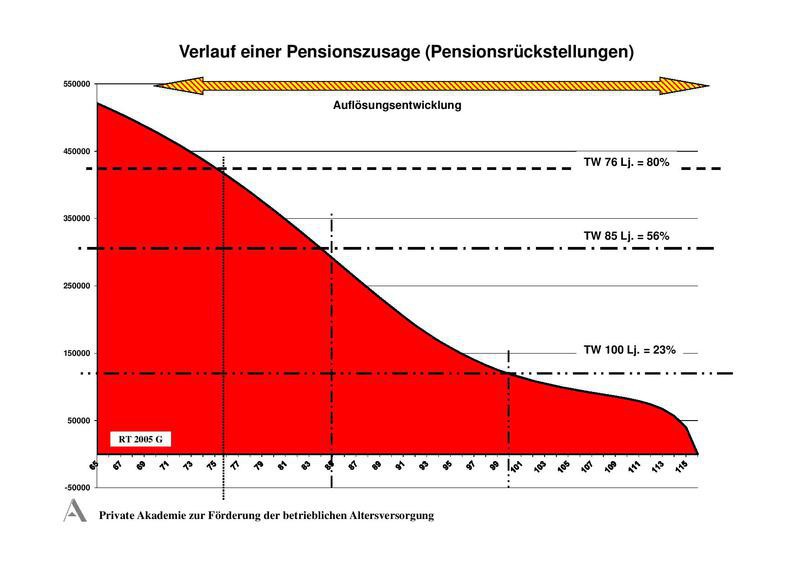

Ist Ihnen bekannt, dass Pensionsrückstellungen gem. Heubeck 2018 G noch bis zum 117 Lebensjahr des Begünstigten in der Bilanz stehen?

Ist Ihnen bekannt, dass noch 56 % der Pensionsrückstellungen mit dem 85. Lebensjahr des Begünstigten in der Bilanz stehen?